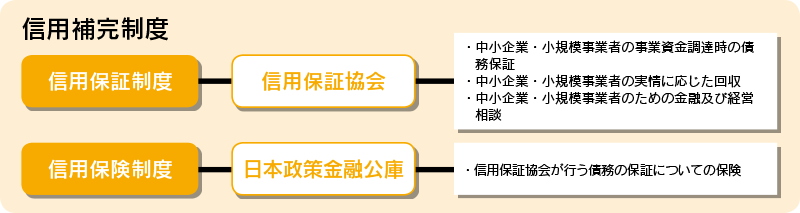

信用補完制度のしくみ

信用補完制度は、中小企業者、金融機関、保証協会の三者から成り立つ信用保証制度と、保証協会が日本政策金融公庫に対して再保険を行う信用保険制度の総称です。両制度は、相互に一体的に機能しており、これを合わせて信用補完制度と言います。

信用補完制度の概要図

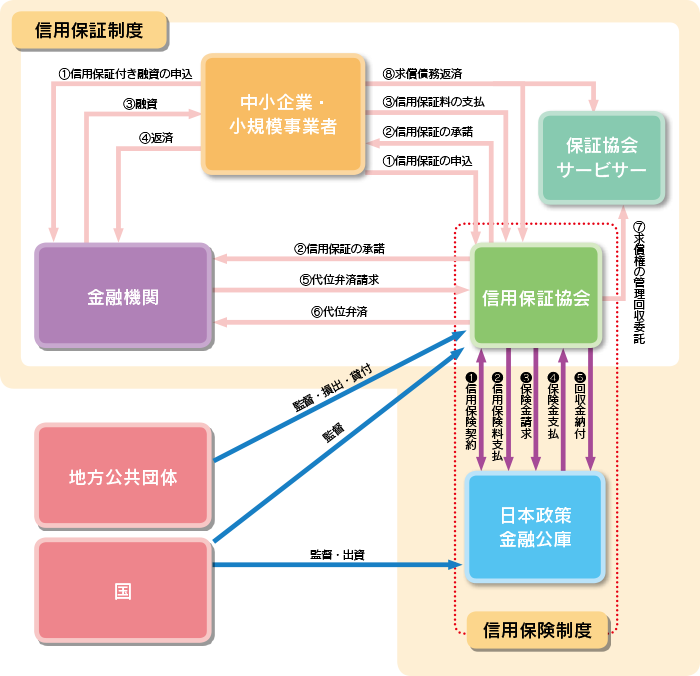

信用保証・信用保険制度のしくみ

信用保証制度のしくみ

| ① | 中小企業・小規模事業者等は、金融機関に信用保証付き融資の申込を行い、金融機関を経由して信用保証協会に信用保証の申込をしていただきます。 |

| ② | 信用保証協会は、中小企業・小規模事業者等の事業の内容や経営計画を確認し、その結果、信用保証をすることが適当と認め、申込内容を承諾した場合は、金融機関及び中小企業・小規模事業者等へ通知いたします。 |

| ③ | 信用保証の承諾の通知を受けた金融機関は、中小企業・小規模事業者等へ融資します。中小企業・小規模事業者等は、借入と同時に信用保証協会へ信用保証料をお支払いいただきます。 |

| ④ | 中小企業・小規模事業者等は、融資条件に基づいて借入金を金融機関へ返済していただきます。 |

| ⑤ | 中小企業・小規模事業者等が返済できなくなった場合、金融機関は信用保証協会に対して残りの融資金の支払を請求します。 |

| ⑥ | 信用保証協会は、金融機関の請求に基づき、中小企業・小規模事業者等に代わって金融機関へ借入金の支払をいたします(代位弁済)。 |

| ⑦⑧ | 代位弁済後、中小企業・小規模事業者等と信用保証協会で相談し、借入金を返済していただきます。なお、保証協会債権回収株式会社(通称:保証協会サービサー)へ管理回収業務を委託することがあります。 |

信用保険制度のしくみ

| 信用保証協会が中小企業・小規模事業者等のために金融機関に対して行う債務の保証について、日本政策金融公庫と信用保証協会は、信用保険契約を締結します。 | |

| 信用保証協会が信用保証を行った場合は、日本政策金融公庫に信用保険料を支払いいたします。 | |

| 信用保証協会が金融機関に代位弁済を行った場合は、日本政策金融公庫に対して保険金の支払を請求いたします。 | |

| 日本政策金融公庫は、信用保証協会の請求に基づき、信用保険の種類に応じて定められたてん補率(代位弁済を行った元金の 70% ~ 90%)で保険金を信用保証協会へ支払います。 | |

| 信用保証協会は、中小企業・小規模事業者等からの返済金について、てん補率に応じて日本政策金融公庫へ回収金を納付いたします。 |

責任共有制度について

責任共有制度は、信用保証協会と金融機関が適切な責任共有を図ることにより両者が連携して中小企業・小規模事業者に対する適切な支援を行うことを目的としています。

責任共有制度の方式

責任共有制度には、「部分保証方式」と「負担金方式」の2つの方式があり、各金融機関には、いずれかを選択していただいております。

| 部分保証方式 | 融資金額の80%を保証協会が保証する方式 ○保証金額=融資金額×80% |

|---|---|

| 負担金方式 | 融資金額の100%を保証協会が保証するが、金融機関の保証利用実績に応じた負担金を、金融機関が保証協会に納付する方式 |

※特定社債保証、流動資産担保融資保証(ABL保証)等の一部の保証制度は、金融機関の方式選択にかかわらず、部分保証となります(保証割合は制度ごとに定められております)。

責任共有保証料率について

責任共有制度の対象となる保証については、原則として、負担していただく保証料は少なくなっております。適用される保証料率につきましては、「信用保証料について」をご覧ください。

責任共有制度の対象となる保証制度

原則としてすべての保証制度が、責任共有制度の対象となります。

なお、下表の保証制度は対象から除かれます。

|

責任共有 |

① | 経営安定関連保証(セーフティネット)のうち、1号~4号、6号 |

|---|---|---|

| ② | 災害関係保証 | |

| ③ | 創業関連保証(再挑戦支援保証含む)、スタートアップ創出促進保証 | |

| ④ | 特別小口保険にかかる保証 | |

| ⑤ | 事業再生保険にかかる保証(DIP保証) | |

| ⑥ | 小口零細企業保証制度(群馬県小規模企業事業資金内の小口零細企業資金を含む) | |

| ⑦ | 求償権消滅保証 | |

| ⑧ | 破綻金融機関等関連特別保証(中堅企業特別保証) | |

| ⑨ | 東日本大震災復興緊急保証 | |

| ⑩ | 事業再生計画実施関連保証 ・責任共有対象外又は、責任共有制度導入前の保証割合が100%である保証付き借入金を借り換える場合に限ります |

|

| ⑪ | 危機関連保証 |